拟2.73亿揽下恒大教育35%股权 三盛教育频繁并购存商誉高企隐忧

自2015年在教育产业布局后,三盛教育(300282,SZ)近年来在该领域的并购动作频频。近日,三盛教育董事会审议通过了相关议案,同意公司第一次投资7800万元收购山东三品恒大教育科技股份有限公司(以下简称恒大教育)10%股权。同时,满足相关条件后,公司将再度收购恒大教育25%股权,并最终拿下恒大教育的控制权。两次收购,三盛教育预计将耗资2.73亿元。

首期收购10%股权

据披露,11月29日,三盛教育与王静、恒大教育签订《投资合作框架协议》,公司拟分两次分别购买目标公司10%股权、25%股权。恒大教育整体预估值为7.8亿元,两次投资的金额分别为7800万元、1.95亿元,合计投资金额预计为2.73亿元。王静持有目标公司55%股权,为恒大教育董事长、控股股东及实际控制人。合作框架协议约定,在满足恒大教育经审计2019年下半年实际净利润不低于2400万元等前提条件下,三盛教育应继续收购恒大教育25%股权。

业绩承诺方面,交易对方承诺恒大教育2019年下半年、2020年、2021年和2022年经审计的扣非净利润分别不低于3000万元、6800万元、8160万元与9790万元。倘若业绩未达标,业绩承诺方将给予现金或股票补偿。

那么恒大教育近几年的业绩表现如何呢?《每日经济新闻》记者注意到,恒大教育在2016~2018年的净利润分别为50.77万元、334.97万元和1083.05万元。今年上半年,恒大教育的净利润为1200.54万元。

三盛教育分两次购买恒大教育35%股权后,最终欲实现对其并表。双方约定在第二次收购完成25%股权后,业绩承诺方将所持有的恒大教育部分股份表决权委托给三盛教育行使,使得三盛教育持有恒大教育表决权合计超过50%。

恒大教育创立于2002年,为新三板挂牌企业,企业定位为科技教育一站式服务供应商,主要从事青少年儿童科学课程的研发和培训、幼儿科学类教具的研发推广和销售等业务。对于此次收购原因,三盛教育称,是为推进公司打造行业领先的综合性教育产业集团战略目标的落地。同时,对恒大教育并表后,也有利于提升公司整体盈利能力和价值。

频繁并购存商誉隐忧

三盛教育前身为汇冠股份,2011年成功在创业板挂牌上市。起初,公司主要从事触摸屏业务,提供的产品包括红外屏、光学屏、电子白板及软件等。2015年,公司控股股东变更。三盛教育原控股股东西藏丹贝将23.08%的股份转让给和君商学,作价13.93亿元。随着和君商学的入主,公司热衷频繁并购,并开始向教育行业转型。

就在外界对和君商学满怀期待时,2017年10月,三盛教育再度易主,卓丰投资接手。此后,为聚焦智能教育装备与服务板块,三盛教育将精密制造业务剥离。2018年5月,汇冠股份正式更名为“三盛教育”。2018年公司教育服务业业务营收为4.66亿元,占营业收入比重为58.8%,已成为公司主要营收来源。

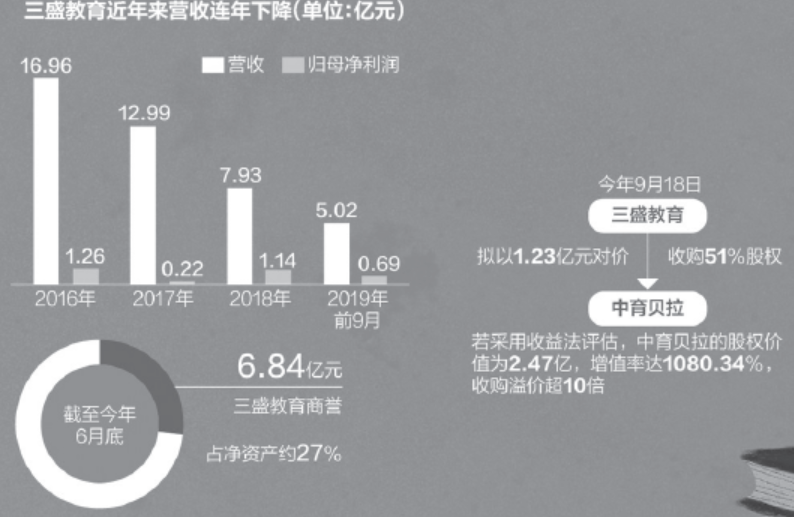

2016年至2018年,公司实现营收分别为16.96亿元、12.99亿元、7.93亿元,处于连年下降的趋势;归母净利润分别为1.26亿元、2227.85万元和1.14亿元。今年前三季度,公司净利润为6857.51万元,同比下滑19.52%。

近来,三盛教育持续在教育领域展开并购。今年9月18日,三盛教育拟以1.23亿元对价,收购中育贝拉51%股权。收购若采用收益法评估,中育贝拉的股权价值为2.47亿元,增值率达1080.34%,收购溢价超10倍。

值得一提的是,除此次收购恒大教育股权外,三盛教育还向恒一教育投资1800万元。需要指出的是,频繁并购也给三盛教育带来巨额商誉。截至今年6月底,公司商誉为6.84亿元,占净资产比例约为27%。而倘若收购恒大教育股权最终成功,公司商誉占净资产比例料将进一步提升。

- 标签:

- 编辑:李娜

- 相关文章