索通发展上市两年闯关9亿可转债 净利润却深跌一年半

7月15日,证监会发布公告称,第十八届发行审核委员会定于2019年7月19日召开2019年第86次发行审核委员会工作会议,将审核索通发展(603612.SH)可转债事项。索通发展本次发行可转债保荐机构为华泰联合证券。

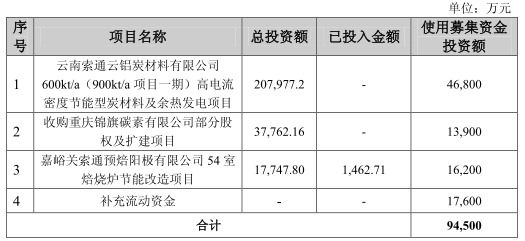

2018年10月30日,索通发展发布可转债发行预案,预案显示,本次发行可转换公司债券的募集资金总额不超过9.45亿元,扣除发行费用后,募集资金将投资于云南索通云铝炭材料有限公司600kt/a(900kt/a项目一期)高电流密度节能型炭材料及余热发电项目、收购重庆锦旗碳素有限公司部分股权及扩建项目、嘉峪关索通预焙阳极有限公司54室焙烧炉节能改造项目、补充流动资金。

值得注意的是,索通发展仅上市两年,而本次可转债发行融资额是其首发申请上市融资额的两倍以上。

2017年7月18日,索通发展于上交所上市,保荐机构为华泰联合证券。索通发展公开发行股份6020万股,扣除发行费用后,募集资金净额4.43亿元,分别用于嘉峪关索通炭材料有限公司年产34万吨预焙阳极及余热发电项目和补充流动资金。

索通发展上市后业绩接连下滑,2018年,索通发展净利润同比大降六成,而今年上半年公司净利润再次大幅下降。

2018年,索通发展实现营业收入为33.54亿元,同比增长2.22%;实现归属于上市公司股东的净利润为2.02亿元,同比减少63.21%;归属于上市公司股东的扣除非经常性损益的净利润为2.11亿元,同比减少55.29%。

7月10日,索通发展发布今年上半年业绩预告显示,公司预计2019年半年度实现归属于上市公司股东的净利润为3145.66万元到3476.79万元,比上年同期减少1.11亿元到1.14亿元,同比减少76.11%到78.39%。预计归属于上市公司股东的扣除非经常性损益的净利润为2967.17万元到3279.51万元,比上年同期减少1.09亿元到1.12亿元,同比减少76.91%到79.11%。

索通发展今年上半年业绩预降主要是由于,2019年上半年,预焙阳极市场价格与上年同期相比有较大幅度下降,原材料石油焦及煤沥青价格与去年同期相比下降幅度较小,导致公司2019年半年度的毛利率及业绩有较大幅度下降。

- 标签:

- 编辑:李娜

- 相关文章