华联综超子公司上食品抽检“黑名单” 营收4年下滑2019年前三季度增收不增利原因为何

在北京,有一家老牌零售商名叫--华联综超。北京华联综合超市股份有限公司为一家全国性扩张的超市连锁企业,主营大型综合连锁超市和生鲜超市,在全国19个省市均拥有店面,经营品项达六万多种。

公开资料显示,华联综超总部位于北京,是北京老牌零售商,主营超市零售,门店分布在华北、华东、华南、西南、西北、东北等多个地区,公司经营模式包括自营模式、联营模式和租赁模式,超市业态主要包括生活超市和高级超市,通过自营模式获取进销差价,通过联营模式获取销售扣点,通过租赁模式获取租金收入。

然而这家老牌的零售商,门店有165家,近年来营收却持续下滑,营收规模与净利润规模相差巨大,百亿级别的营收净利却不足1%,华联综超这是怎么了?

子公司上食品抽检“黑名单”

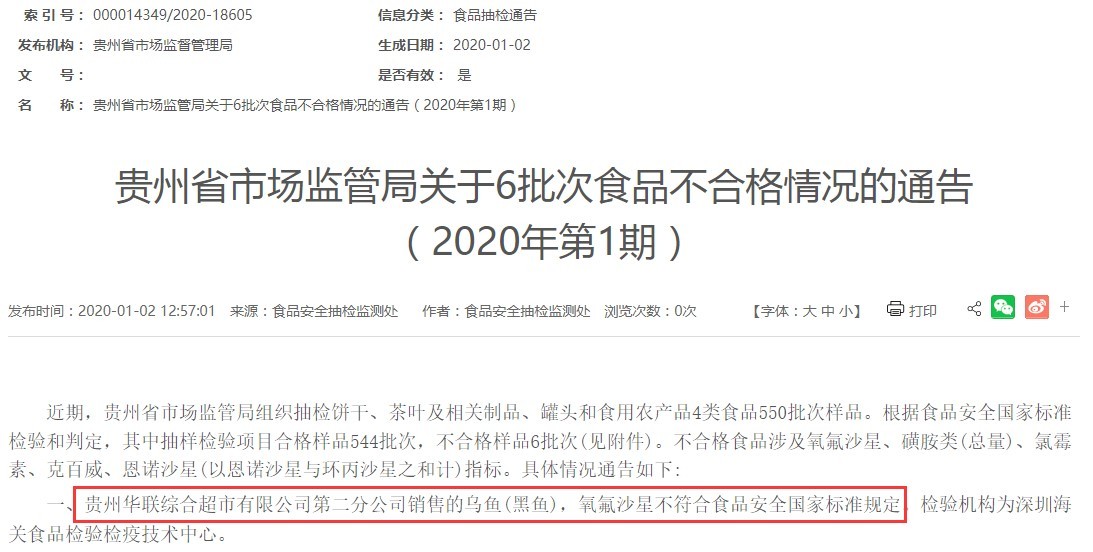

2020年1月2日,贵州省市场监管局发布通告称,近期,该局组织抽检饼干、茶叶及相关制品、罐头和食用农产品(000061,股吧)4类食品550批次样品,经检验,6批次样品检出质量问题。

其中,贵州华联综合超市有限公司第二分公司销售的乌鱼(黑鱼),氧氟沙星不符合食品安全国家标准规定。

氧氟沙星属于氟喹诺酮类药物,因抗菌谱广、抗菌活性强等曾被广泛用于畜禽细菌性疾病的治疗和预防。《发布在食品动物中停止使用洛美沙星、培氟沙星、氧氟沙星、诺氟沙星4种兽药的决定》(农业部公告第2292号)中规定,在食品动物中停止使用氧氟沙星(动物性食品中不得检出)。

根据天眼查信息显示,贵州华联综合超市有限公司为北京华联综合超市股份有限公司的全资子公司。

连续4年营收下滑,2019年前三季度净利下滑近8个点

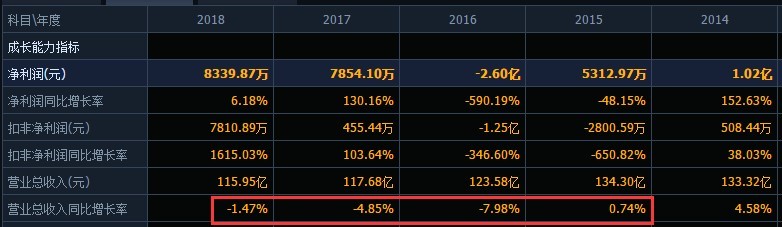

梳理历史财务数据,从2015年起,公司营收增速开始下滑。2014年的时候,营收增速为4.58%。2015年营收同比增长为0.74%,此后的三年时间,从2016到2018年,公司营收增速均为负值,分别为-7.98%、-4.85%%、-1.47%。

甚至在2016年,公司亏损了2.6亿元。当时,公司解释称,公司净利润下滑是由于毛利额下降、营业外收入下降以及营业外支出增加所致。2017年,公司扭亏为盈。不过,值得注意的是华联综超出售华联精品100%股权及联合创新产生了3.06亿元投资收益,另外还关闭部分亏损门店。通过净利润与扣非的数值对比差距我们也可以粗略了解大概。

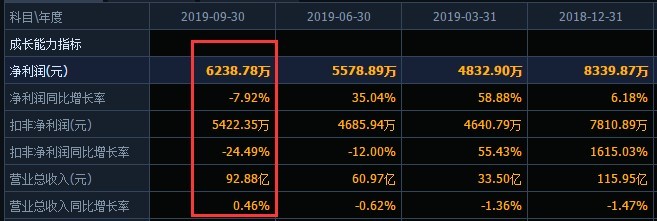

2018年华联综超实现营业收入115.95亿元,比去年同期减少1.47%;归属于母公司股东的净利润为8339.87万元,比去年同期增加6.18%。2019前三季度,公司实现营业收入92.88亿元,同比增长0.46%;净利润6238.78万元,同比下降7.92%。

华联综超在三季报中称,报告期内,公司新开生活超市7家,关闭生活超市2家,截至2019年第三季度末,公司共有门店165家,其中生活超市155家,高级超市10家。

就区域来看,华中地区生活超市和高级超市两个业态均表现不佳,营收、毛利双降。东北地区下滑幅度最大,西南地区营收下滑也较明显。

手握“巨资”却借入大量负债

值得注意的是,华联综超还因为账面有大额资金但同时还借入大量负债遭到上交所的问询。

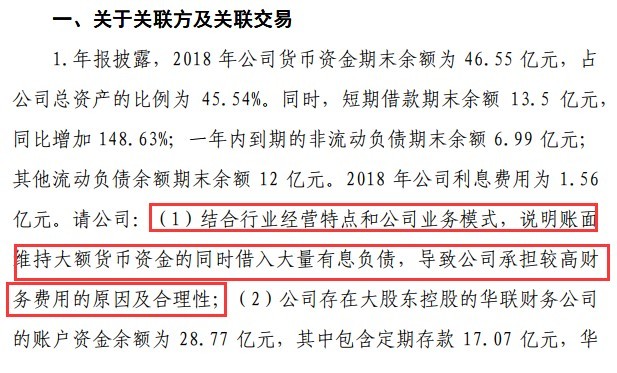

2019年5月29日晚间,华联综超发布公告称收到上交所下发的2018年年报事后审核问询函,上交所要求公司就账面维持大额货币资金的同时借入大量有息负债的原因及合理性等补充说明。

数据显示,2018年华联综超货币资金期末余额为46.55亿元,占公司总资产的比例为45.54%。同时,短期借款期末余额13.5亿元,同比增加148.63%;一年内到期的非流动负债期末余额6.99亿元;其他流动负债余额期末余额12亿元。2018年公司利息费用为1.56亿元。上交所要求华联综超结合行业经营特点和公司业务模式,说明账面维持大额货币资金的同时借入大量有息负债,导致公司承担较高财务费用的原因及合理性。

近年来,国内零售行业出现了外资、内资企业加速扩张的现象,加上电子商务的发展,加剧了国内零售市场的竞争激烈程度,加大了市场竞争风险。二级市场上,公司股价目前为3.90元/股,市值为25.97亿。华联综超后市将如何发力?我们拭目以待!

- 标签:

- 编辑:李娜

- 相关文章