视频行业洗牌加剧:快播破产 腾讯优酷爱奇艺三足鼎立

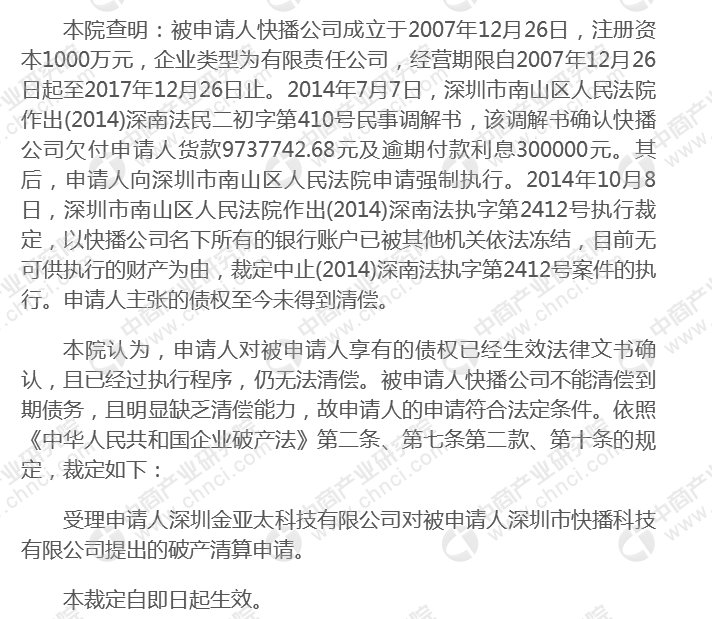

中商情报网讯:2018年9月3日,全国企业破产重整案件信息网披露的民事裁定书显示,深圳金亚太科技有限公司对深圳市快播科技有限公司提出的破产清算申请。快播公司欠付金亚太科技974万元,以及逾期付款利息30万元。广东省深圳市中级在民事裁定书中指出,快播明显缺乏清偿能力,裁定该破产清算申请即日起生效。

快播成立于2007年12月26日,据说巅峰时曾拥有3亿用户。快播是一款基于准视频点播内核的、多功能、个性化的播放软件,与传统播放软件不同的是,快播集成了不一样的播放引擎,应用P2P技术并支持MKV、RMVB、MPEG、AVI、WMV等主流音视频格式。快播拥有Qvod播放器、Qvod流服务器及Qvod视频云计算平台以及Gaya跨平台游戏开发引擎等技术,并为全国各地、、节目制作中心等内容运营商提供完整的高清视频技术解决方案,通过基于流播放技术的客户端软件Qvod,为全球用户提供丰富、实时、高品质的影音节目。

不过7年后,快播开始官司缠身。2014年8月8日,王欣出逃境外110天后被归案;2016年9月9日,快播物品牟利案在市海淀区开庭,王欣等3名快播高管当庭。经历了这两个关键时刻后,快播可谓已尽。具体发展历程如下:

从快播陷入困境至今,视频领域激烈的行业洗牌一刻未停。曾与快播相抗衡的暴风影音在经过多年艰辛后终于在2015年上市,完成了从播放器到互联网视频业务的转型。不过暴风影音2018半年报显示,暴风集团的流动负债已达21.78亿元,流动资产为17.26亿元。流动性堪忧的同时,公司市值也大幅下降。而曾经风头大盛的乐视网资金断裂危机,如今还面临着退市风险。

值得注意的是,在历经了一轮轮行业洗牌之后,快播、乐视风光不再,但是背靠阿里系的优酷视频、有百度的爱奇艺以及背靠腾讯系的腾讯视频脱颖而出,稳坐视频领域前三名。视频领域“优爱腾”三足鼎立已是不争的事实,行业内部整合重塑的态势也愈发清晰。近三年时间,爱奇艺、腾讯视频、优酷三家始终牢牢占据着综合视频月活排行榜前三名,将其他同行远远甩在身后。得益于三大BAT的资金支持,在优质独家内容方面,三家视频网站都有不错的表现。

2018年腾讯视频在内容端的成绩不错,两档热门综艺《创造101》和《明日之子2》不论是人气还是口碑都处于暑期档节目的前列。电视剧方面,以《扶摇》、《沙海》和《如懿传》为代表的独播剧表现不俗,收获一定的话题度。目前,腾讯视频已形成了包括电视剧、电影、综艺、少儿、动漫、音乐等在内的内容矩阵,腾讯方面表示未来将继续在上述内容领域上加码,持续构建多元、立体的内容矩阵,以为腾讯视频会员生态体系提供有力支撑。

近年来,爱奇艺引进的《来自星星的你》、《太阳的》、《和平饭店》和《谈判官》等剧均大热。2018年暑期档,爱奇艺独家的热播剧《延禧攻略》于8月底完美收官,获得极高关注热度和耀眼的150亿流量。2018年3月29日,爱奇艺正式登陆纳斯达克,成功在美国上市。于2010年4月22日正式上线年最先开始做付费用户,从进入到付费视频市场到2015年间我国付费视频用户接收度不高,发展速度慢。随着大力支持知识版权以及付费市场的逐渐完善,2015年迎来了付费市场的爆发期,而作为付费视频市场的领头者爱奇艺更是获益匪浅。爱奇艺在用户付费和广告两大主盈利模式的同时,不断扩展新的变现方式,不断增加VIP会员、电商、游戏、直播、漫画、文学、泡泡、电影票等业务。数据显示,2017年爱奇艺付费会员收入同比增幅高达73.7%,在总收入结构中的占比高达37.6%,成为爱奇艺总营收主要来源。另外,在线.9%。

过去一年,优酷以《军师联盟》、《春风十里不如你》、《烈火如歌》为代表的超级剧集在播放量和话题热度上都获得不错成绩,以《白夜追凶》、《镇魂街》、《女子图鉴》为代表的网络剧集在内容和模式探索上,为行业提供了可以参考的经验。优酷通过超级剧集、网综的高品质内容战略,在收获播放量和用户口碑的同时,成功将《白夜追凶》、《这就是街舞》等国产原创剧综输出海外市场。另外阿里巴巴加大文娱内容投资力度,也换来了优酷视频的会员数快速提升。阿里在财报中指出,优酷视频会员数的大幅增长,主要是由于真人秀节目《这就是街舞》和连续剧《烈火如歌》的推出。

从整个视频行业来看,2018上半年视频行业保持持续稳定发展,网络视频行业移动化、精品化、生态化进程得到持续推进。爱奇艺和优酷分别与Netflix、索尼影视等海外版权方达成内容授权协议,通过引进海外正版视频资源提升其内容竞争力。8月20日中国互联网络信息中心发布第42次《中国互联网络发展状况统计报告》,报告显示,截止2018年6月,中国网民规模达到8.02亿人,2018上半年新增网民数量为2968万人,与2017年相比增长3.8%,互联网普及率为57.7%。

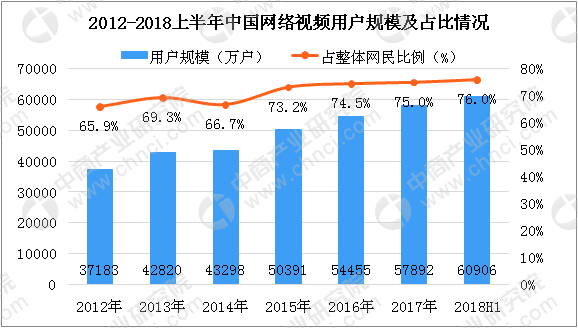

在2018上半年中国网络视频用户规模及占比情况中,数据显示,2018上半年中国网络视频用户规模为60906万人,与2017年末相比增长3014万人,占整体网民比例达到76.0%。

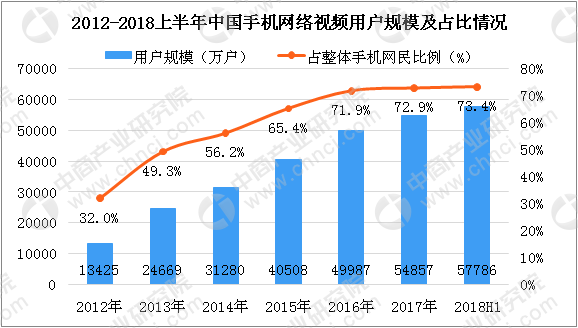

而在手机网络视频方面,数据显示,2018上半年中国手机网络视频用户规模为57786万人,与2017年末相比增长2929万人,占整体手机网民的73.4%。

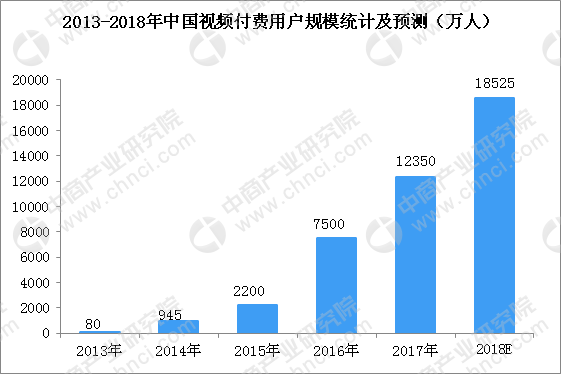

近两年来,随着中国互联网技术逐步成熟和知识付费意识的增强,中国在线视频市场迅速发展,以BAT为代表的主流视频网站付费用户数都呈现惊人增长。数据显示2013-2016年我国视频付费用户规模不断扩大,并且在2016年呈现出爆发型增长。2016年中国视频付费用户规模已经顺利突破7500万,增速达241%。中国已成为全球第三大付费市场,初步估计2017年付费用户规模超过1亿。预计到2018年中国视频付费规模将超18500万人。

2017年网络剧在体量质量上整体爆发,今年视频行业迎来最严监管年,未来将持续加强价值导向管理。从整体上来看,网络视频市场资源逐步集中,网络剧将迎来发展黄金期,全产业链IP开发将成常态。同时,视频平台渠道价值使得网络综艺商业价值持续强化。

过去中国视频网站播放视频免费,流量变现全靠广告。中国市场有中国市场的特点,未来的趋势是单一而粗放的收入方式向多元收入方式转变,并且用户付费或称为主流。目前视频用户规模攀升,在更大市场范围内的时间和注意力抢夺。广告营销仍是视频平台营收主力,移动端驱动力强劲。创新营销积极探索,原生视频广告成为主流。网络视频付费市场规模化,成为平台厂商盈利的突破点。视频平台付费业务模式精益升级,价值空间持续提升。

目前,短视频风口正劲增长迅速,流量变现逐渐正规,广告营销备受青睐,而直播行业却面临退烧向下波动。直播+短视频如何融合突破成为直播平台新课题。视频化成为内容化先锋,视频成为泛娱乐化渠道布局核心。从产品到内容,视频厂商海外渠道拓展的脚步日趋坚定。

经过数十年的变幻,视频行业中各大翘楚也已经更新换代。从当年的版权争夺,到近年来的大规模投资自制内容,再到如今的精细化运作,视频服务三剑客“腾爱优”既对抗,又联合,行业壁垒进一步强化。快播破产王欣的离场,或许反映了一个时代的结束,未来视频行业必将付费模式。而行业洗牌加剧也催生了龙头企业竞争格局的形成,发展如何仍然要靠内容取胜。

更多资料请参考中商产业研究院发布的《2018-2023年中国视频行业市场前景及投融资报告》。返回搜狐,查看更多