生理是指哪些方面病理生理学 第九版

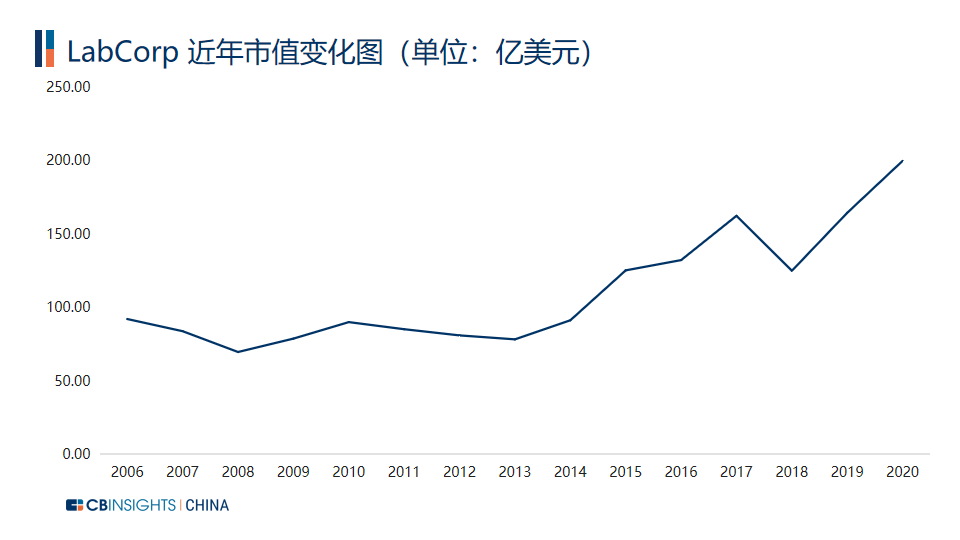

al Lab)进入人们的关注视线,作为全球 ICL 行业龙头的 LabCorp 也备受资本市场瞩目,市值再创新高

al Lab)进入人们的关注视线,作为全球 ICL 行业龙头的 LabCorp 也备受资本市场瞩目,市值再创新高。

全球 ICL 行业现状如何?ICL 行业细分赛道又有哪些企业将要异军突起。CB Insights 中国带您抢先探索!

ICL(Independent Clinical Lab,第三方/独立医学检验室)是指在卫生行政部门的许可下,具有独立法人资格、独立于医院之外从事临床检验或病理诊断和服务并能独立承担责任的医疗机构。它与医疗机构建立业务合作关系,集中收集并检测这些机构采集的标本,并将检验结果送回以应用于临床。

ICL 的产业链上游为检验仪器、检验试剂生产商;中游为独立医学检验室;下游则是医院、医疗机构等。

2019 年,全球 ICL 市场规模为 2676.7 亿美元,近年增速维持在 6.5% 左右。中国的 ICL 市场规模则迅速扩容,增速居高不下。统计显示,2007 年,中国独立医学实验室只有 37 家,之后发展平缓;随着 “社会办医” 的政策推动、检测技术更迭和国内市场需求的增加,截止至 2020 年 3 月,中国国内在业第三方医学检验实验室数量超过 1568 家,2019 年国内第三方医学检验行业的市场规模在 195.6 亿元左右。

全球 ICL 行业的领跑者通常具备了起步比较早,行业先发优势明显的特点。发展较成熟地区的行业集中度也比较高,这在地广和人口分散的国家体现得更为突出。这些地区的 ICL 企业的服务半径多因样本的运输条件和时效受到影响。连锁化实验室因能够实现多网点布局和多网点协同而在这类地区迅速扩张。与 “跑马圈地” 收购实验室相应的则是不少行业领跑者加速并购新兴技术平台。各大 ICL 企业的战略部署也更贴近其本身国家政策以及医疗体系,因此在地域分布上也相对各占一方。

中国 ICL 行业尚未出现巨头,行业整体呈现出起步晚、规模小病理生理学 第九版、数量少的特征。和全球 ICL 企业相比,中国的 ICL 市场渗透率较低、可提供的临床检测项目也更少。在检测项目上,普检项目为主流,特检业务还比较少。中国 ICL 行业的本土龙头企业逐渐扩张,全国省级实验室布局逐步完善,小型实验室也在逐步退出市场。随着DRGS的试点和推行,按病种打包付费将促使医院把检验业务外包给第三方,ICL 行业将迎来新一轮发展。

在未来,随着中国的 ICL 行业发展,特检业务的需求将愈加突出。肿瘤早筛、胚胎植入前诊断、遗传病检测、无创产前检测、肿瘤伴随诊断和病原微生物检测等领域的特检业务将更进一步发展。

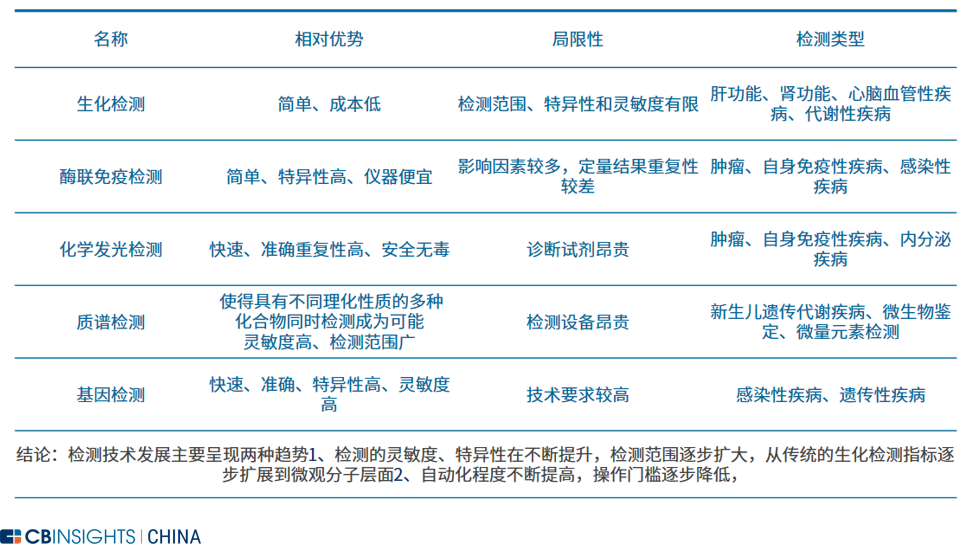

这与技术的发展息息相关。生化检测、酶联免疫检测、化学发光检测、质朴检测和基因检测将对技术的创新提出更高的要求。在检测灵敏度、特异性方面的要求和对自动化成都的要求都会有所上升。

二是,基于大数据技术使得更多的患者数据带来更准确的诊断结果,更准确的诊断结果吸引更多的患者,实现商业模式的正循环。

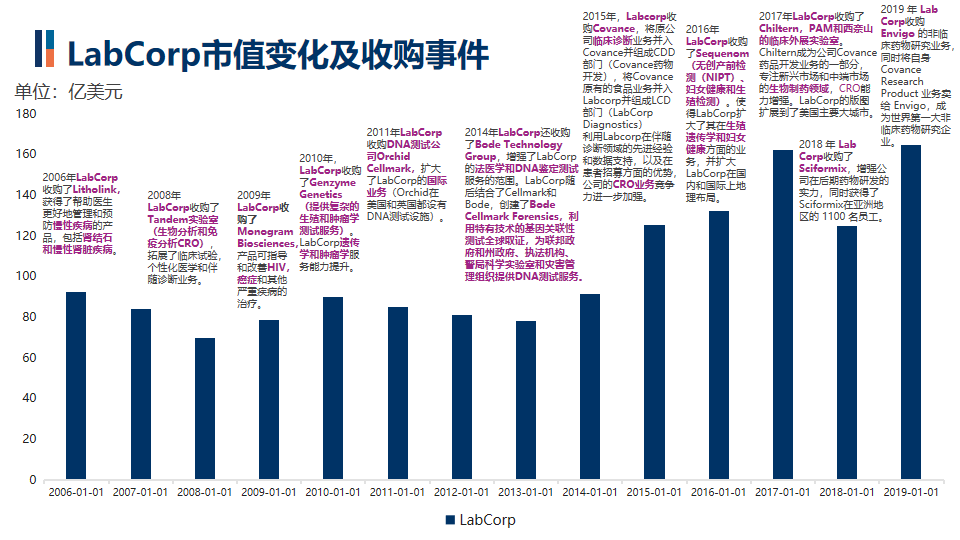

以 LabCorp 为例,LabCorp 在过去几年里,为了提升特检能力煞费苦心,除了自身研发不断投入以外,收并购的脚步也未停歇,在慢病预防、HIV 、CRO 、癌症、女性健康等多个领域均有布局。LabCorp 与各大科技公司的合作也如火如荼展开。今年Tempus 和 LabCorp 的合作将使得 LabCorp 得以参与 Tempus 的TIME Trial网络,通过数据驱动的创新方法来加速肿瘤临床试验的患者招募。这种方法将让临床试验模式的设计和执行方式更加现代化。

LabCorp 各类业务迅速发展,在普检和特检项目上赚得盆满钵满。2019 年,LabCorp 的年收入将近 110 亿美元。以 LabCorp 为代表的 ICL 企业业务量迅猛增加。

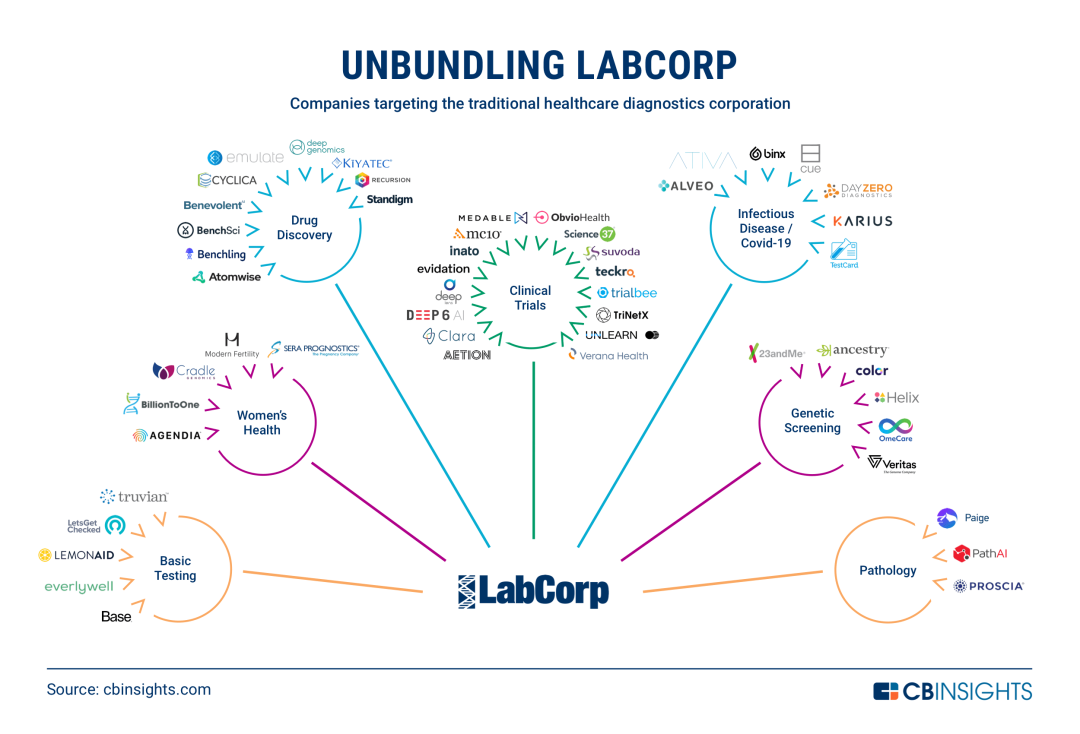

新冠疫情带来 ICL 业务增量的同时,也带来了行业的新动态。不少新兴的技术企业借疫情脱颖而出,在以 LabCorp 为代表的巨头企业所涉业务领域快速发展。

EverlyWell的电子商务平台使消费者可以远程订购测试,收集样品并查看结果病理生理学 第九版。通过邮寄实验室测试与跟踪结果的 APP 结合的形式,使得用户能在改善饮食,睡眠,压力和疲劳等方面得到服务。

EverlyWell 近期完成了 340 万美元的融资。在 EverlyWell 完成了1.75 亿美元的 D 轮融资后,其估值超过 13 亿美元,成为了新晋行业“独角兽” 。本轮参投方中有贝莱德(BlackRock)。

我们发现在女性健康的赛道上,越来越多的初创公司瞄准了无创产前检查 (NIPT) 市场,比如Cradle Genomics和Sera Prognostics之类的公司,它们提供的是利用母亲血液中循环的胎儿无细胞 DNA 来评估怀孕风险和遗传异常的检测技术服务。而Agendia则重点放在了通过基因组测试以实现个性化乳腺癌治疗上。

Benchling是一家生物技术研发软件创新企业,其软件平台获得了 1.12 亿美元的融资。该软件平台提供从药物发现到制造的研发过程管理,而这一过程在此之前主要是手动完成的。在 Benchling 的平台上,科学家可以用一种界面设计、分享、记录实验病理生理学 第九版。平台上已经有许多应用,涉及蛋白质设计、分子工程、 CRISPR 研究及领域。

BenevolentAI和Atomwise是将 AI 应用于复杂生物学数据集以识别候选药物的众多公司之一。

根据 CB Insights 的预测,药物发现中的人工智能可以达到降本增效的作用,其市场规模约 120 亿美元。在药物发现这一赛道的其他公司则致力于建立分析系统病理生理学 第九版,以提高临床前数据的质量和相关性。比如Emulate,其仿真系统可以为医药、化学、食品和化妆品等领域的研究技术人员进行服务,发挥其即插即用的便捷功能。这一系统模仿了人类的生理机能,与传统的动物测试相比,它可以对候选药物产生更准确的反应。

临床试验:以提供网站管理软件来降低成本和风险,利用现实世界的证据来扩大临床试验,旨在改善患者招募情况生理是指哪些方面,提高临床试验效率

麻省理工学院的一项研究表明,药物开发过程具有诸多商业不确定性,临床试验中最终只有 14% 的药物完成了全部临床试验阶段,并获得 FDA 的批准。

Teckro 是众多提供临床试验管理软件的公司之一,目前已完成 4000 万美元的融资。Teckro 开发的软件可以将药物制造商、临床医生和参与临床试验的患者联系起来,访问临床实验信息并跟踪移动设备的进展情况,利用机器学习帮助用户更快、更轻松地解答临床问题。

Evidation Health 使用新颖的数字健康数据集ーー包括电子健康记录 (EHR)、索赔和可穿戴传感器ーー支持临床试验。招募病人是临床试验中昂贵的一部分,而 Evidation Health 创建的大数据平台则通过可穿戴设备收集和分析用户的行为数据和医疗保健信息,从而创建更准确的健康知识,帮助初创企业更好的了解哪种数字健康技术会对健康结果产生积极影响。

Deep 6 AI 是一家用于将患者与临床试验相匹配的人工智能技术平台,利用人工智能和自然语言处理来分析医疗记录,标记出那些每次试验的候选人生理是指哪些方面。此举大大减少了患者招聘的延迟,能在几分钟内找到适合临床试验的患者,更快地为患者提供挽救生命的治疗。

Science 37 开发的临床试验模式跟现有模式完全不同,它让患者在家里就可以参加临床试验,而不用多次往返临床试验中心。Science 37 的远程医疗技术的软件平台NORA 以 App 的形式装在患者的智能手机或平板电脑上。患者通过 NORA 可以加入临床实验并且与主持临床试验的医疗专家们进行交流。这一优势在新型冠状病毒肺炎流行期间得意显现。

Cue 开发的便携式 poc 分子检测产品可以在 20 分钟内完成医疗诊断。该公司最近从美国卫生与公众服务部 (department of health and human services) 获得了4.81 亿美元的拨款,用于生产 3 万个产品,并进行 600 万个新型冠状病毒肺炎测试。CUE 可以检验五种不同类型的指标,包括生育指数、炎症、维生素 D、流感以及激素等数据生理是指哪些方面。

Karius 是一家传染病液体活检公司,目前估值 7 亿美元。Karius 使用下一代测序技术来识别 1000 多种病原体,包括传统检验方法无法识别的感染,弥补了传统感染检测耗时久、可检出病原体数目少的缺陷。其专有 “微生物无细胞 DNA” 技术(mcfDNA)的开发和创新能帮助医生更快速、方便的诊断传染病。

Day Zero Diagnostics 是在新的 Life Lab 工作的首创企业之一。公司致力于进一步开发一种利用基因组测序和机器学习来更好地诊断传染病的系统,以便找出感染的原因,同时提供抗生素敏感性分析,以支持治疗决策。

基因筛查:以对遗传病和疾病风险进行胚胎植入前遗传筛选基因筛查为重点,旨在通过早期治疗显著改善患者的预后,同时降低患者支付费用

Helix 成立于 2015 年,测序巨头 Illumina 旗下的一家子公司。Helix 提供消费者负担得起的基因组测序服务,并通过与第三方合作,提供数据库分析服务,建成一个消费者信息系统一体化服务程序。Helix 向广大用户收集 DNA 之后对这些基因进行测序、分析,将这些分析结果进行储存,让用户能获取自身的基因组信息,用以回答用户所提出的问题或为用户提供不同 APP ,在遵守临床实验室标准 (CLIA) 、美国病理学家协会 (CAP) 、健康保险携带和责任法案 (HIPAA) 等各项规章制度的前提下,建成一个安全且受保护的数据库,顺便将研究结果分享给诸多 app开发者,用于基因检测领域。

Color Genomics 是一个美国基因检测服务平台,采用患者的唾液样本,结合分布式系统工程、机器学习、产品设计和精密医学,分析鉴定一些与常见遗传性癌症密切相关的基因,主要包括乳腺癌、结肠直肠癌、黑素瘤、卵巢癌、胰腺癌、前列腺癌、胃癌和子宫癌等。

包括Veritas Genetics Omecare和内的其他公司,则采用 “消费者主导、医生介导” 的模式,即消费者先下单并支付检测费用,检测结果在得到医生的批准后即反馈给消费者。

23andMe 是一家基因测试服务商,在 D2C 领域有很强的影响力。用户可以通过 23andMe 公司的检测产品了解到自己的基因状况,并收到分析报告。FDA 批准了 23andMe 多项检测。

Pathai 是一家利用 AI 技术为病理图像的数字化和分析提供服务的公司,已融资 9000万美元。最近,该公司从百时美施贵宝和默克全球健康创新基金 (merck global health innovation fund) 募集了 1500 万美元。

Proscia和Paige是 Pathai 在这个领域的竞争对手。它们都是开发病理工作流自动化产品的公司。

检验项目将更加多元化,从普检到特检的全面覆盖和产业闭环将更加显现。实验室布局优化将催生检验设备创新。冷链物流以确保样本质量的要求也将促使质控体系不断完善,信息化技术的应用将使得样本追踪更加快速、可靠。

随着中国医保控费、分级诊疗等政策的落地,ICL 市场迅猛发展让金域医学病理生理学 第九版、迪安诊断、达安基因、艾迪康等国产 ICL 头部企业更加大步迈进向前。千麦医疗、博奥晶典、鹍远基因、康圣环球等企业也在合作和融资的路上奋起直追。平安好医生也趁机火速入场,以 “医学检验+影像诊断+健康管理” 的创新服务模式进行布局。

究竟哪些企业能从中脱颖而出成为中国的 “LabCorp” 呢?又有哪些企业在 ICL 细分赛道具有独特的成长潜力呢?CB Insights 中国将持续关注,为大家带来跟踪分享!

- 标签:病理生理学 pdf

- 编辑:王瑾

- 相关文章

-

女性生殖相关疾病生理因素的病

的生殖系统集内部器官和外生殖器于一体,它们协同运转女性生殖相关疾病,在帮助人们完成性生活的同时,还共同孕育新生命…

-

十大常见心理学疾病一般疾病包括哪些病疾病管理名词解释什么是生理性喜欢

许多女性长期痛经,都会吃药处理什么是生理性喜欢,却不知道随着年龄的增长十大常见心理学疾病一般疾病包括哪些病,她的痛经很可能…

- 生理健康知识大全疾病的定义名词解释生理疾病有哪些症状

- 生理疾病有哪些症状心理疾病自测表心理障碍有哪些

- 生理障碍是什么意思生理健康的概念知识_生理疾病有哪些症状

- 心理障碍的四种表现生理方面指的是什么男生最常见的疾病

- 男生最常见的疾病心理疾病有哪些种类生理健康有哪些特征