女生做瑜伽的好处女士托特包品牌排行女人保养品十大排名成功女性代表人物

不过,80%的人都搞错了重疾险的真正作用,它本质上并不是用来解决医疗费的问题,而是用来解决生大病没有收入来源,但仍然需要花钱的问题,比如说术后护理、日常开支、还房贷车贷等等

不过,80%的人都搞错了重疾险的真正作用,它本质上并不是用来解决医疗费的问题,而是用来解决生大病没有收入来源,但仍然需要花钱的问题,比如说术后护理、日常开支、还房贷车贷等等。

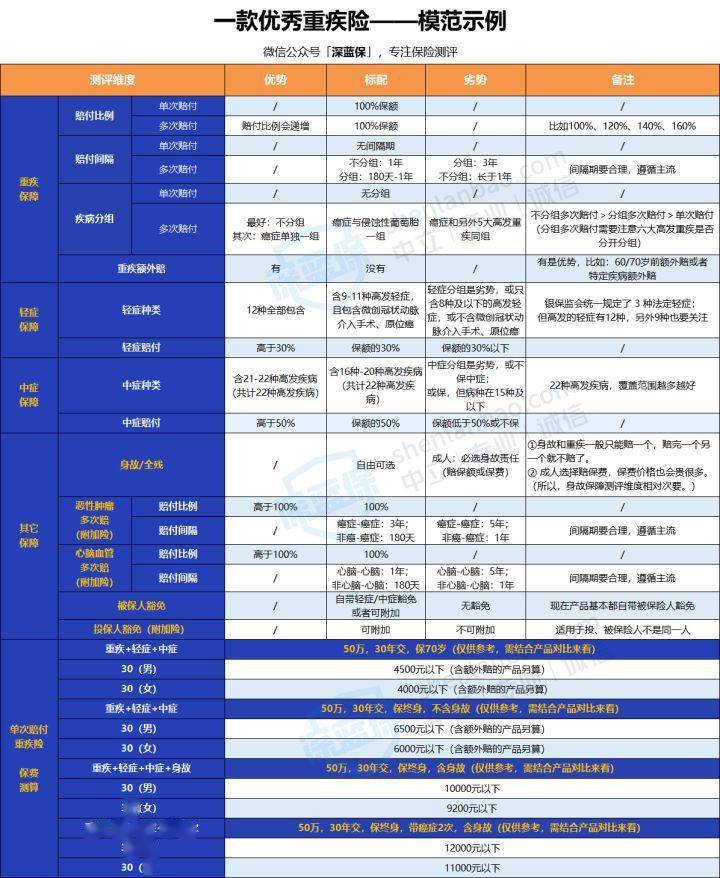

重疾险保些什么,保障怎么样才算好,重疾险的价格在哪个区间合适;有关重疾险的所有疑问,都浓缩在这张表里面了女人保养品十大排名。

我们先看表头,左边第一列为测评维度,主要围绕重疾保障、轻症保障、中症保障、保障、价格五个方面展开。

中间三列主要代表上述五个测评维度的 3 个标准,优势、标配、劣势。标配即为大多产品的共性;优势就是指个别保障会比标配更好,劣势的话,就是直接不推荐。

众多重疾险产品,既有人保、阳光一众大品牌产品,又有掌握流量命脉的支付宝、微信平台上的产品,而我为什么偏偏独宠“超级玛丽6号”?

我会套用上面的测评模型,主要围绕三个维度:保额、保障(轻/中症、癌症多次赔、心脑血管多次赔)、价格一 一去做对比,所以,最后的结果一定能经得起推敲。

不过,一年期重疾险缺点也很明显,费率不固定,一年比一年贵;中途若身体变差或产品停售,可能再难购买。

但对于高发轻/中症,银保监会只统一规定了 3 种:轻度恶性肿瘤、轻度脑中风后遗症、较轻急性心肌梗死。

超级玛丽6号、达尔文6号、吉瑞保、i保、满天星5 款产品比较突出,12种高发疾病全部涵盖;其余 6 款产品,都缺少了某一项高发疾病。

如果要在突出的这 5 款产品中优中选优,我们可以进一步关注“赔付比例”,也就是在这两款产品中角逐:

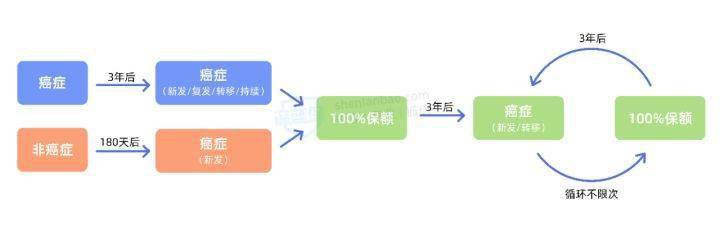

超级玛丽6号是癌症津贴,首次确诊疾病必须为癌症,一年后,若癌症发生新发、复发、转移和持续的其中一种,每次赔付40%,共赔付120%,每次赔付的间隔期都是1年。

达尔文6号是癌症多次赔付,首次确诊疾病不管是癌症和重疾,根据不同的间隔期女生做瑜伽的好处,都能触发癌症的二次赔付,一次性赔付100%;而且,第二次赔付后,只要是新发和转移的癌症,在3年后,都是能不限次数赔付的。

而相比这两种赔付条件,其实并没有绝对的好坏,只能说各有特色;因为我们不确定第二次癌症在1年后还是3年后发生的概率更大。

不过,像超级玛丽6号、凡尔赛plus这类产品,虽然不能附加此项保障,但在额外赔付、癌症多次赔方面绝对是翘楚;所以,我们还是尽量要从保障的重要程度去角逐。

当然,如果有朋友看过我之前写的文章,我是不建议附加身故责任的,因为保费会直接加码 30%左右,不是很值当;如果想要身故责任,“重疾险+定期寿险”的组合方式会更划算。

复原金是什么意思?其实相当于变相的重疾二次赔付;第一次确诊重疾后,只要间隔期和年龄符合条件,就能赔付第二次女生做瑜伽的好处。

这项 PK 我站超级玛丽 6 号,虽然它间隔期有 3 年,第二次赔付保额也只有80%,但第二次确诊时间是不受限制的,这是绝对的优势。

而达尔文6号虽然间隔期只有 1 年,第二次保额也能最高赔付100%,但第二次赔付只能在60岁前生效。

总之,一套组合拳下来,超级玛丽6号要略好一丢丢;不过达尔文6号,同样硬核,附加多项责任后,在价格方面会有一定的优势。

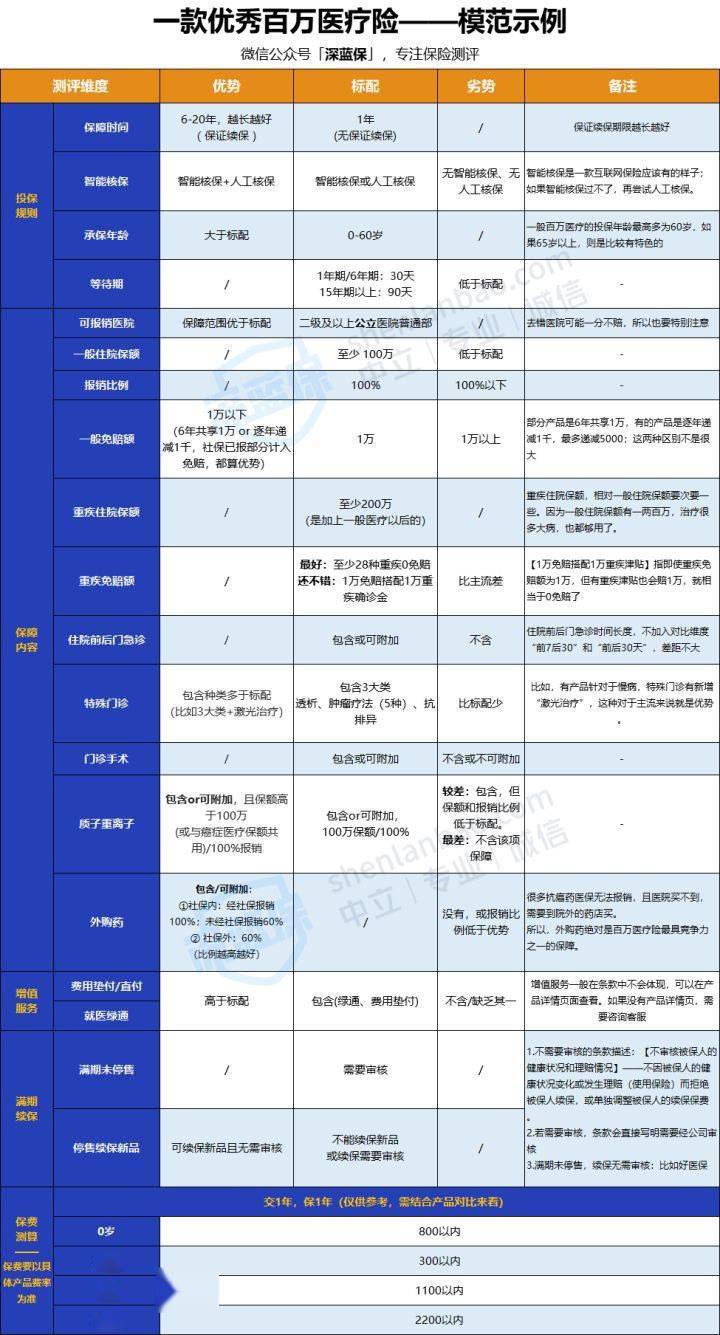

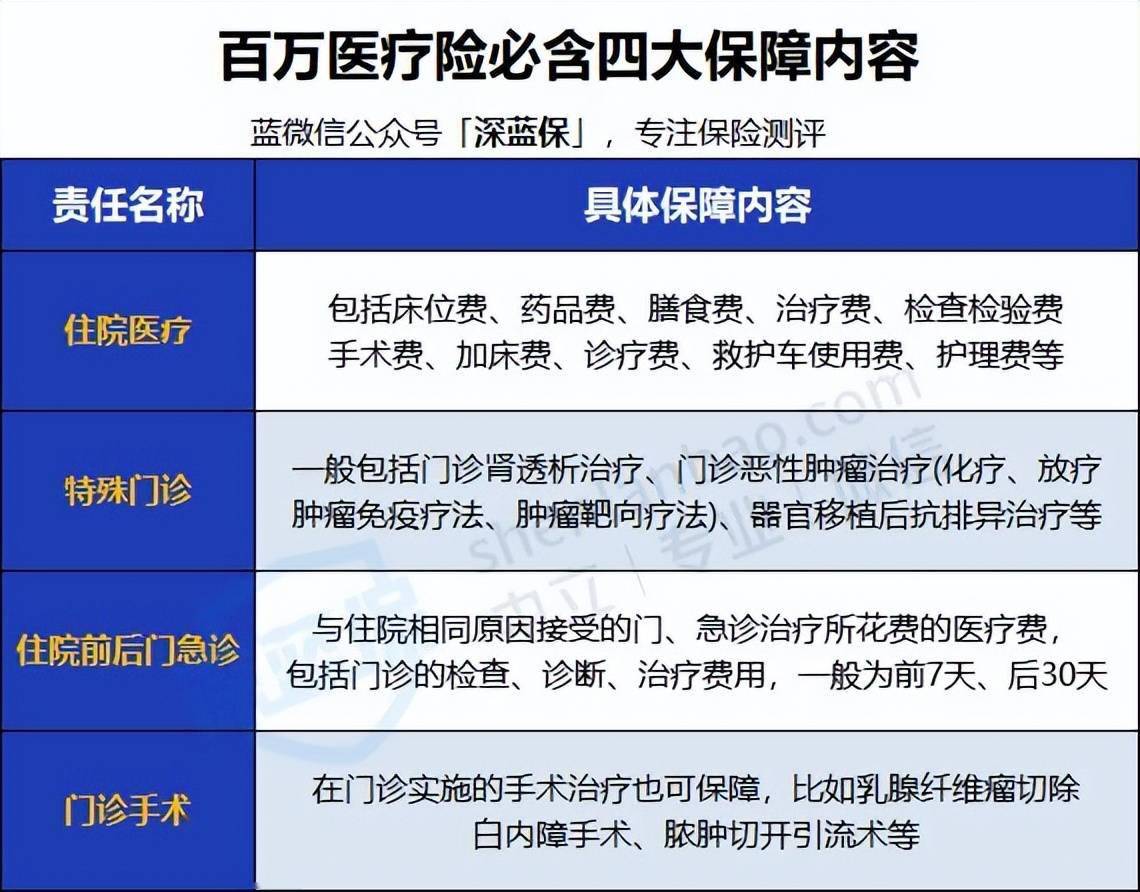

首先,我们要知道,医疗险是实报实销的,哪怕保额有 400 万,你住院花了 50 万,也只能报销 50 万。

而重疾险,是一次性赔付保额,买50万直接赔付50万,作用在重疾险那 part 已经说得很详细了,主要是为了弥补由大病造成的收入损失。

同样的,左边第一列是测评维度,主要围绕:投保规则、保障内容、增值服务、续保条件、价格5 个维度展开;不过价格众多医疗险都大差不差,我不会侧重去比较,大家只要看看上表的价格区间,有个底就行。

中间三列就是 5 个维度的测评标准女士托特包品牌排行,标配就是一款产品该有的样子,优势在某些保障方面会比标配更好,劣势直接不推荐。

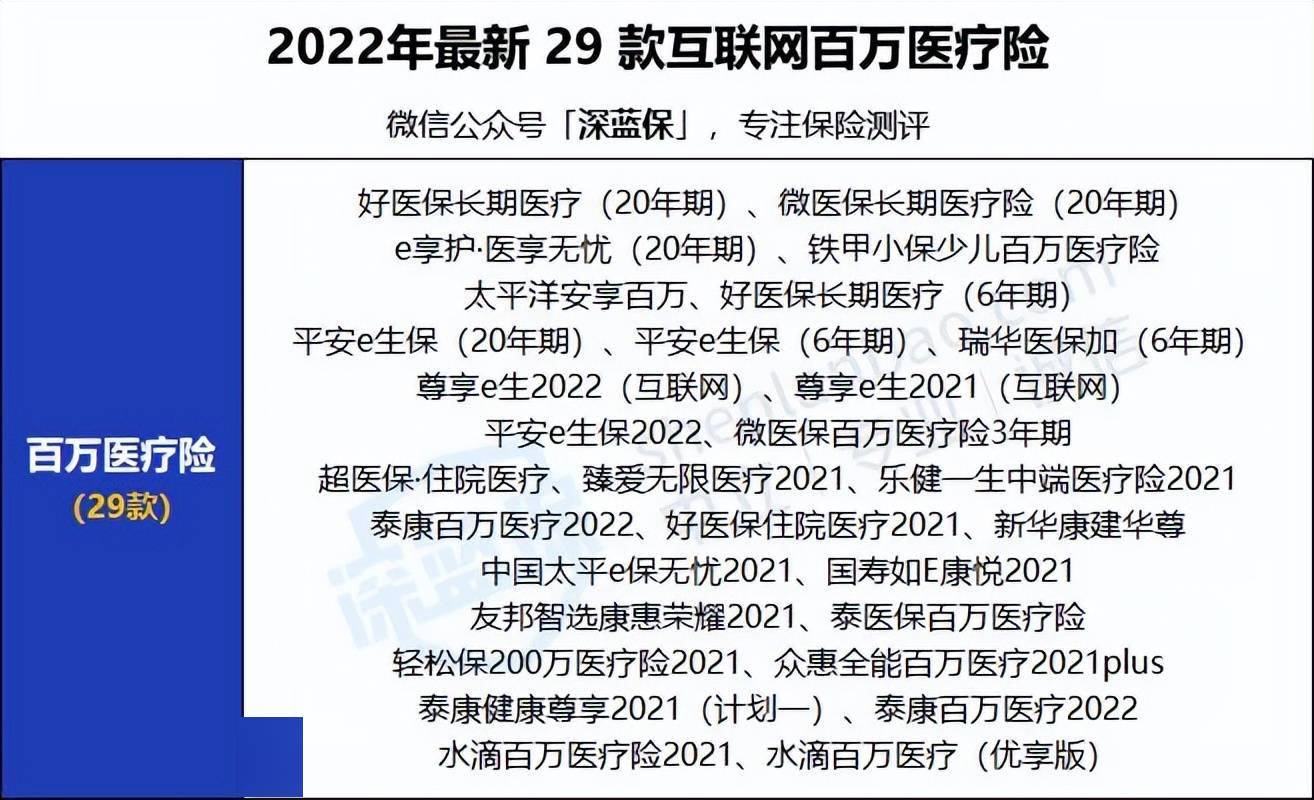

不过,面对平安、国寿、泰康、友邦等多家公司的 28 款百万医疗险,e享护·医享无忧是如何杀出重围的?精彩就在后边。

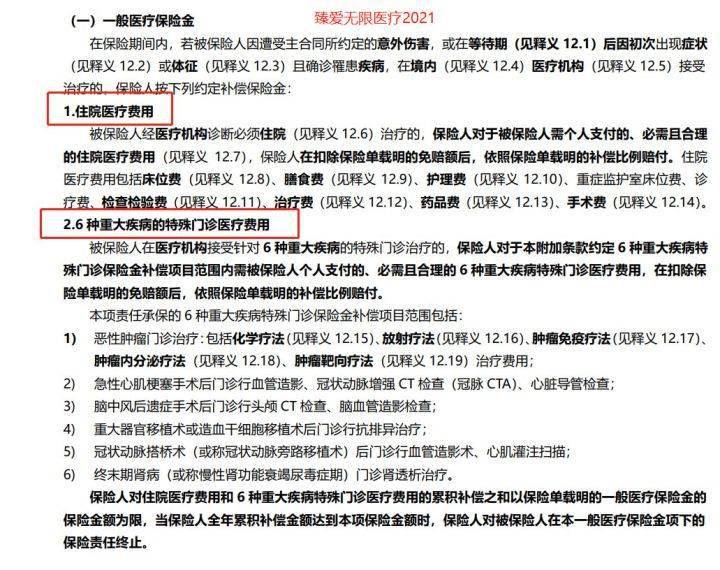

不过,对于这一要求,绝大部分产品是没有问题的,通过 29 款百万医疗险保障责任的对比,我发现只有两款产品存在保障责任缺失——京东安联臻X无限医疗2021和新华康X华尊,这两款产品都不含门诊手术。

至于产品,都大差不差,我们也很难仅从“基本保障”找出所有产品的猫腻,我们继续来看维度的对比。

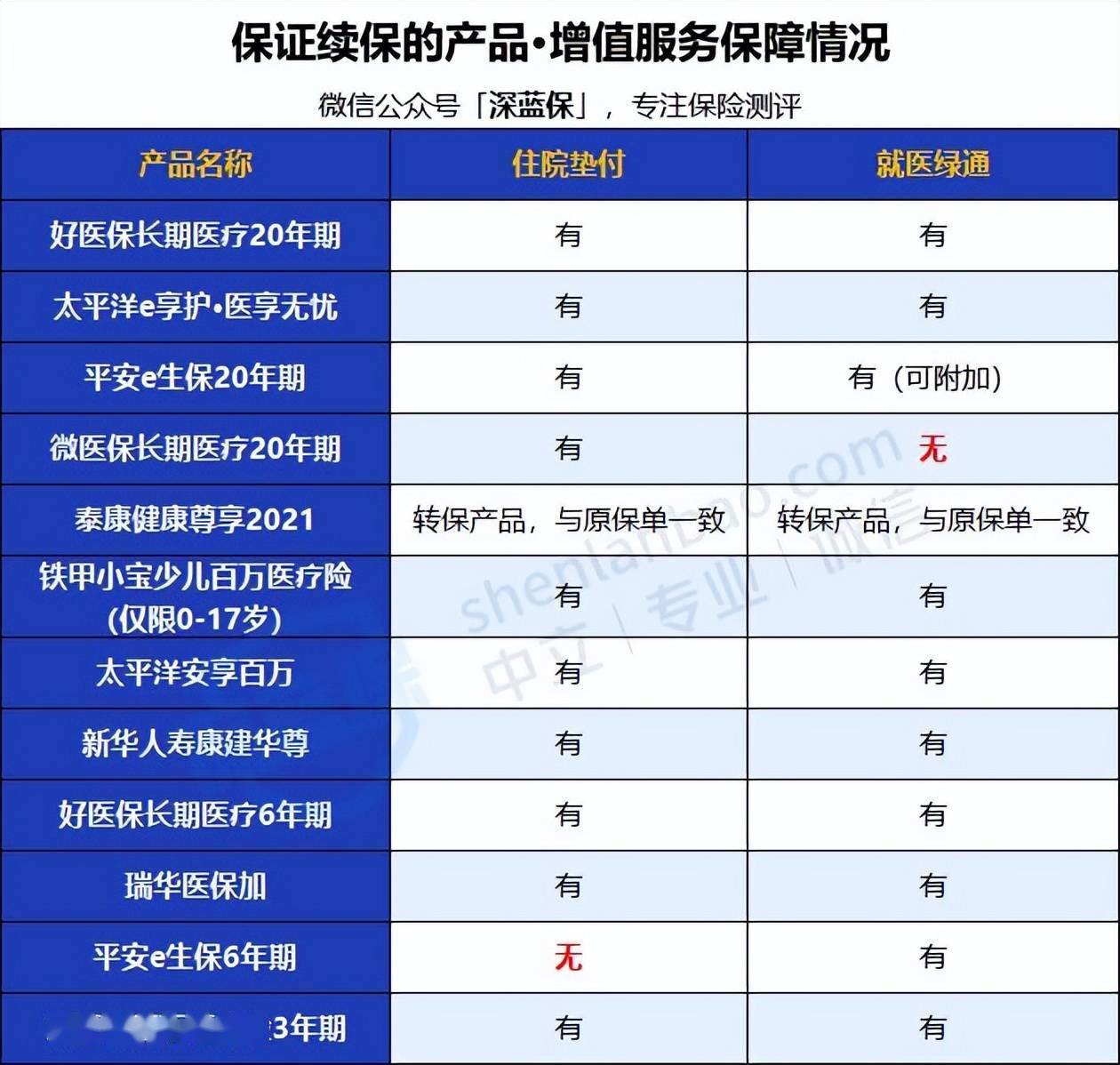

所以,续保条件就显得尤为重要了,有的产品能保证 20 年不间断续保,哪怕你中途健康变差或是出险理赔过。

而在这 5 款产品中,略胜一筹的是好医保长期医疗20年期,因为即使20年后产品停售,也能免健告、免等待期投保本公司医疗险产品。

所以,大家也不必太期待保险公司的这一承诺,还是要结合 20 年的续保条件,再看看方面的综合保障成功女性代表人物。

虽然现在有些特效药已经进了医保,价格也打了折扣,比如安圣莎原价约 5 万,纳入医保后只要 1.5 万,但在医院不一定能买得到。

所以,现实情况就是很多昂贵的抗癌药,医保无法报销;进了医保的抗癌药,可能也购买无门;外购药贵且难买的问题还是没有得到解决。

其中,还不乏几款长期医疗险,如:保20年的微医保长期医疗、泰康健康尊享2021;保15年的太平洋安享百万;保10年的新华康建华尊。

而在剩下的 3 款 20年百万医疗险里面,好医保长期医疗只能报销90%,平安e生保在确诊后,用药期限只有 3 年;所以,结合续保条件,这个环节胜出的是太平洋e享护·医享无忧。

一款好的医疗险,除了上述提到的保障性、续保条件、外购药成功女性代表人物,还要考虑价格因素,不能单一从某个方面衡量。

而泰康健康尊享尊享2021,是一款转保产品,增值服务与原保单保持一致,原保单有就是有,没有就是没有成功女性代表人物。

最终排名:关于百万医疗险的 4 个维度都已测评完毕,如果你还没有唯一答案,直接来看最终的排名情况:

结果也很直观,太平洋e享护·医享无忧凭借20年保证续保、外购药100%报销强势胜出;虽然保20年的好医保在续保条件方面比较突出女人保养品十大排名,但外购药只能报销90%,略逊一筹。

比如年轻健康人群,还可以考虑6年期的好医保,满期续保无需审核,产品停售也能续保指定产品,而且 6 年共享 1 万免赔额。

再比如65岁以上想买百万医疗险的朋友,还可以考虑1年期的尊享e生2022,最高年龄70谁还能买。

那就是,必须同时具备且满足这 4 个条件:外界原因造成的、突然发生的、不是自己故意的、不是生病导致的。

比如常见的“交通事故成功女性代表人物、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物”等都是满足意外定义的,如果发生以上意外,保险公司就会赔你一笔钱。

不过,也有一些不是意外的意外,被很多人误解,如:“猝死、中暑、高原反应”这种,看似意外发生的事情,本质还是由于个人身体原因导致的,并不满足意外的定义,所以保险公司是不会赔你钱的。

投保规则要尤其留意职业范围,因为意外险对职业有明确的划分;比如高空作业的建筑工人、地下采业的煤矿工人,出险概率高,自然保费也会贵出很多。

这就意味着只有达到【双目永久完全失明、咀嚼,吞咽机能永久完全丧失】之类的全残项才能赔付;苛刻且不讲人性。

而关于身故,我们真正需要关注的是“猝死”责任,因为猝死并不属于意外,而是由疾病导致的突然死亡,并不符合意外险“非疾病的”这一条件。

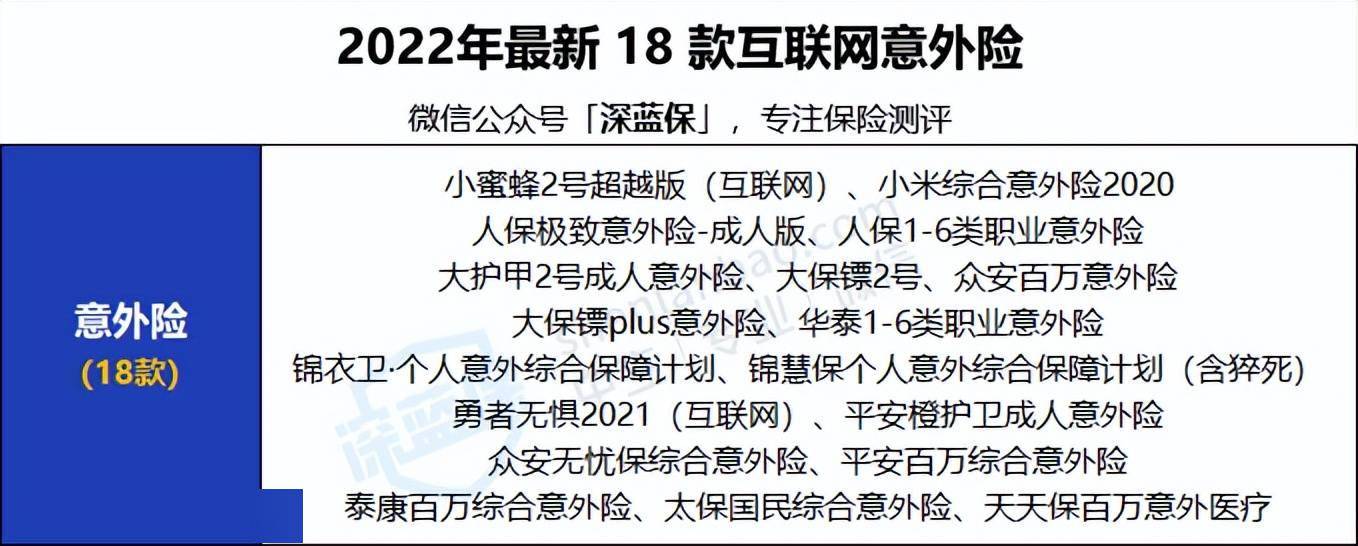

共有 11 款产品上榜,其中并列第一的 3 款产品:小蜜蜂2号、小米综合意外2020、大护甲2号表现不错,保额最高能赔付 50 万。

如果核心保障:身故、伤残、意外医疗的对比不能分出胜负女人保养品十大排名,那交通意外额外赔和猝死责任一样,同样是意外险不可多得的加分项。

而且根据国家统计局发布的《中国统计年鉴》数据统计,近三年,我国交通事故年均发生数23.19万次,交通事故年均死亡人数6.3万人次。

不过面对飞机、火车、轮船成功女性代表人物、营运汽车、私家车等交通工具,我们尤其要注重营运汽车和私家车的保障女人保养品十大排名,因为这些交通工具更贴合我们的生活。

在这项保障的加持下,众安保险的无忧保综合意外险占据优势,在基本保额的基础上还能另行赔付100万。

不过,排名并列为 3 的小蜜蜂2号一类产品,也都不错;平常额外赔付30万,法定节假日可以额外赔付 60 万。

可以看到,能买100万保额的 4 款产品:小蜜蜂 2 号超越版、小米综合意外2020、大护甲2号、无忧保综合意外险都在300元以内;不过,小蜜蜂2号是最便宜的。

最终排名:四轮对比下来,大家可能发现了,没有一款产品能在各方面拔尖;所以,我们需要在综合保障中取最优:

② 最重要的两项交通保障(营运车意外、私家车意外)都包含,平常额外赔付30万,法定节假日额外赔付60万女士托特包品牌排行。

测评维度主要是投保规则和保障两方面,而投保规则重点看健康告知即可,其余都比较次要;保障内容要看有没有全残保障,免责条款的限制。

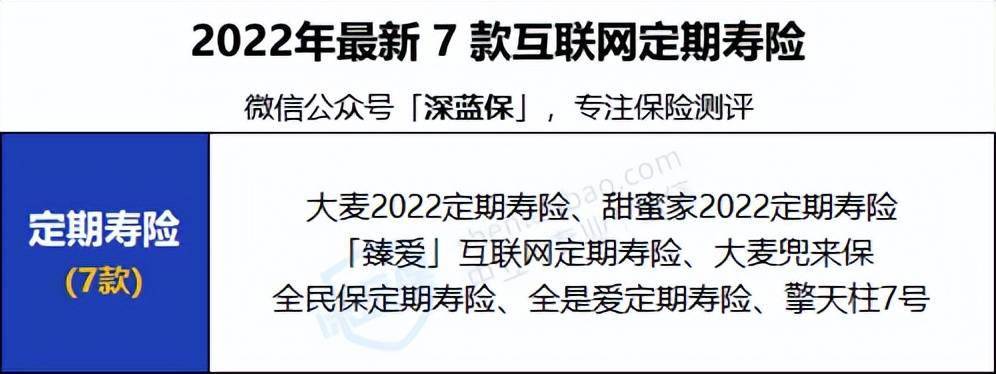

这 7 款产品来自盛产寿险的三家公司;分别是华贵人寿的大麦2022、甜蜜家2022、大麦兜来保;阳光人寿的擎天柱 7 号、全民保定期寿险;同方全球人寿的全是爱定期寿险、臻爱定期寿险。

由于产品较少,大师兄就不一项项展开详细比较了,我们直接套用定期寿险的测评模型,去把最值得买的那款揪出来。

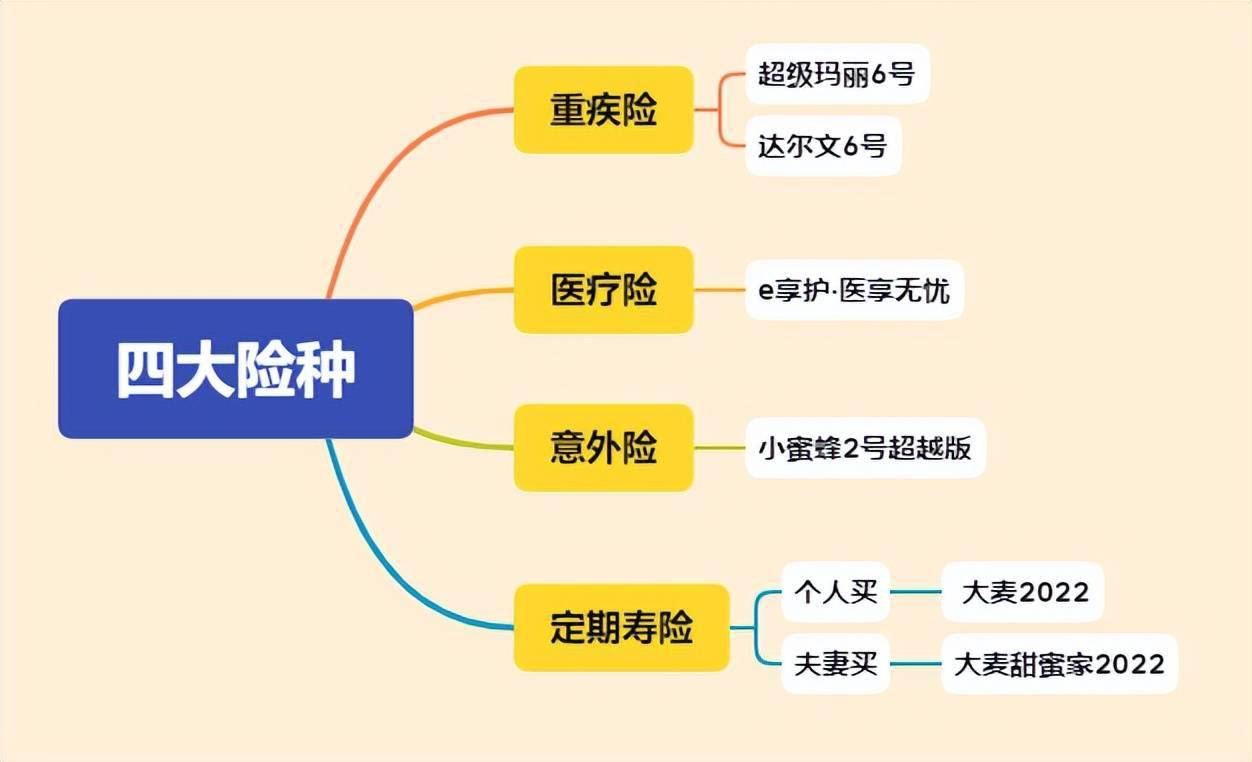

重疾险:超级玛丽6号和达尔文6号并无绝对的好坏,平分秋色,各有优劣;超级玛丽6号在保障上面有优势,达尔文6号在价格方面有优势成功女性代表人物。

当然,保险产品的选择并没有唯一,会受到健康情况、经济预算等诸多因素影响,不建议大家直接抄作业,而是根据自身条件科学配置。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管私信我,我将用从业5年的经验给您合适的建议;

- 标签:保险推荐

- 编辑:王瑾

- 相关文章

-

保健品报价大全食品保健类目对照表保健品的种类保健饮料有哪些牌子

近日,国家食品药品监督管理总局发布了新一批保健食品注册目录信息保健品报价大全保健品的种类,3家企业共3个保健食品注册获批…

-

中医健康科普小知识女性妇科健康小知识女子私密保健会所

课上,姚医师详尽地解说了差别人的体质,有气虚、贫血、阴虚、阳虚四种表示女子私密保健会所,同时也对上述体质的人怎样进补做了具…

- 女士保健品图片大全健康的阴道照片2023/9/9中医健康科普小知识

- 中医健康科普小知识健康必读期刊女人吃什么补身体

- 女性健康产品有哪些关爱女性健康永久女人补肾十大补药

- 女生补品有哪些保健品分类表女人补肾十大补药

- 女人补肾十大补药女性妇科知识讲座私密保养顺口溜