首创置业劣后引进投资机构 底价将项目股权转至体外

新浪财经上市公司研究院 大眼楼管/肖恩

下半年来,首创置业在资金层面动作频频,7月份3.85亿元公开挂牌出售北京阳光苑商业投资有限公司35%的股权,近期又以10.66亿元出售清湖项目标的公司的94%股权。

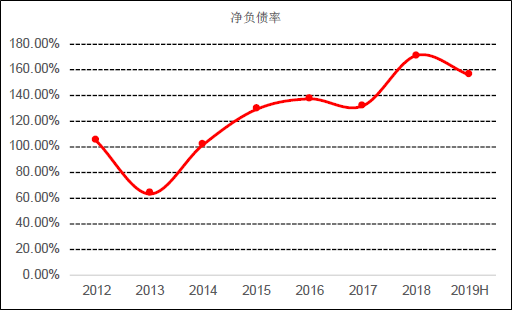

首创置业凭借着近年来较大的拿地力度,截止2019上半年末总权益土储面积超过900万平方米,较2017/2018年逆势持续提升,公司净负债率也处在160%附近的高水平。当前,首创置业多次出售项目公司股权、配股、发债、引进农银投资,在一定程度上缓解了高杠杆的和即将到来的偿债高峰的财务压力。

劣后引进投资机构 底价将项目股权转至体外

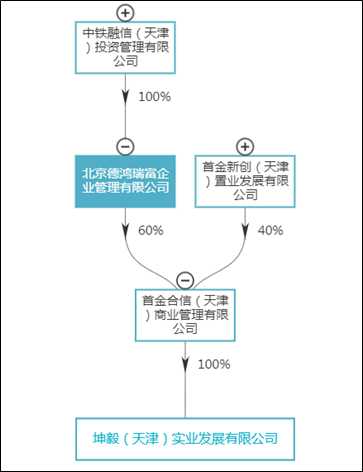

2019年12月27日,首创置业发布公告称,公司全资子公司首金新创将持有的标的公司首金元创(天津)置业发展有限公司(下称“首金元创”)94%的股权以10.66亿元的价格转让给首金盈创首信叁号分级私募股权投资基金,自己保留6%的股权。

首元创持有项目公司苏州泓昶置业有限公司拥有51%股权,总估价(净资产)11.34亿元,而苏州泓昶置业有限公司持有苏州市工业园区北部青剑湖地块,用作住宅开发,总规划建筑面积约为16.16万平方米,项目正在进行开发建设。

值得注意的是,此次首创置业以净资产底价引进的股权的受让方首金盈创首信叁号分级私募股权投资基金,该私募基金为契约型基金,由首创置业与独立第三方共同作为该基金的劣后方而成立。基金劣后出资占比为33.36%,由首创置业与第三方北京德鸿睿富分别出资40%、60%成立的坤毅(天津)事业发展有限公司劣后。

第三方北京德鸿睿富成立时间为2019年4月,目前对外投资有10项,其持股方中铁融信(天津)投资管理有限公司为在中国证券基金业协会备案的私募基金管理人。可见,首创置业是在与一家私募基金一起做劣后的情况下再成立一支私募基金来接盘青剑湖项目。此后由于只持有坤毅天津40%股权,因此接盘方和项目公司均可不再并入上市公司体系内,成功地将青剑湖项目移至体外。

地产公司通过引进私募股权基金进行“明股实债”的融资屡见不鲜,但这极大地降低了地产公司的债务透明度。首创置业净负债率处在160%附近的高水平或是此次交易的背后原因。交易后,首创置业不仅收获了10.66亿元的回款,还将项目移除了体外从而达到了降低杠杆率的目的。

面临偿债高峰 首创置业下半年频融资要资金

下半年来,首创置业在资金层面动作频频:

7月,3.85亿元公开挂牌出售北京阳光苑商业投资有限公司35%的股权;

8月,在北金所非公开挂牌债权融资计划,拟募资不超过80亿元;

10月,以30.25亿元的的价格出售天城永元项目50%股权给Bantex,全面退出该项目;

10月,拟将发行30亿美元中期票据及永续证券计划(计划额度从10亿美元提至30亿美元),于2019年10月31日起计的十二个月期间内上市;

12月,6.86亿元挂牌出售首创青旅置业项目51%股权,绿城接盘;

12月,公告计划以每10股供5股,发行15.139亿股,筹集约25.46亿元人民币,用于偿还债务,供股股价较公告当日收市价2.77元折让32.49%;

12月,拟在境内发债60亿元,全部用于偿付公司债务本息;

12月,引进农银金融10亿资金,为石景山区西黄村棚户区改造项目筹资;

12月,通过两层私募股权基金,10.66亿元出售清湖项目标的公司的94%股权。

下半年首创置业通过出售项目股权和拟发行股权、债券总资金规模达到约640亿元的规模。这其中的主要原因之一是首创置业的偿债高峰即将到来。

根据公司半年报数据显示,账面资金为373.87亿元,尽管足够覆盖251.07亿元一年内到期的债务,但公司高达772.64亿元总债务中的271亿元的应付债券即将迎来偿付高峰。2019年下半年,包括国内债券、美元债在内到期规模达到约52.5亿元,2020年达到约116亿元。

存货周转率低迷 拿地力度减小欲降杠杆

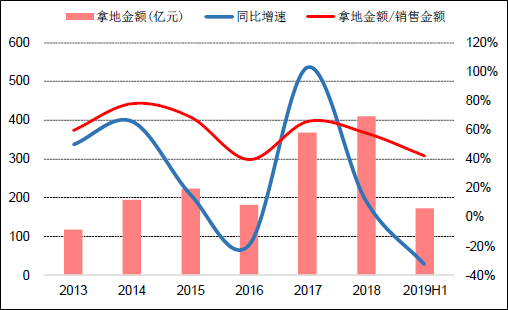

拿地金额方面,公司在2016-2018年不断加大资金用于获取优质项目,拿地资金在2017年同比增幅高达103%,2018年拿地金额409亿元,同比增长11%,再创新高。首创置业凭借着近年来较大的拿地力度,截止2019上半年末总权益土储面积超过900万平方米,较2017/2018年逆势持续提升,克而瑞数据显示,权益总货值达到2270亿元,而今年前11个月的权益销售额为440.3亿元。权益总货值已达到5年的销售规模,2019年也减小了拿地力度,拿地投入171亿元,同比明显减少。

当前经济及地产行业大环境下,过多的土地储备或许是“幸福的烦恼”,以往囤地待涨价的时代或已过去,稳预期、稳地价、稳房价成为了因城施策的根本目标。而房企需要在被巨额财务费用绑架之前,加快周转回款降低风险。首创置业的存货周转率近十年的存货周转率整体处在下行趋势中,2018年为0.17,较2017年下降0.3,2019年上半年只仅有0.06。

囤积的土地储备也拉升了首创置业的杠杆率,公司净负债率持续上升,2018年底达到约170%的高位,今年转向保守,净负债率也处在160%附近的高水平。下半年首创置业接连出售项目有助于公司降低杠杆率。

整体看,首创置业在已有较大规模土储的情况下,2019年的战略不如以往激进,一方面减少拿地的占用的资金,另一方面通过出售资产、发行证券融资要资金,从而应对即将到来的偿债高峰和降低整体的杠杆率。

- 标签:

- 编辑:李娜

- 相关文章