Ӣ������ҵ������ͬ�м��� ���������һ�긡ӯ90%

�������˲ƾ�Ѷ ��ǰ��֤�����վ��¶�˳���Ӣ��������ҵ�ɷ�����˾�״ι������й�Ʊ�й����걨�壬��˾������ṫ�ڹ������в�����1.49�ڹ��¹ɣ������豸�����������ҵ��ص���Ŀ���Լ����������ʽ�Ԥ��ļ���ܶ�7.54��Ԫ��

�������ڹ�˾IPOʱ���ڹ�����������������ʷ���»��Ĺյ�֮������ʺ�δ��ҵ���ܷ������ͷŴ��ڽϴ�ȷ���ԡ�ͬʱ��Ӣ�������˷��������ڵ��͵ġ�ֱͶ+������ģʽ��������������֤ȯ��ʱ���ڻ�����Ⱥܴ���Ϊ����ʽ��ҵ����˾��ɶ��ڷ���ǰ���ӵ�м��ߵijֹɱ�����Ҳֵ��Ͷ���߹�ע��

����һ������ռ�ȹ��� ҵ������ͬ�м���

�����˴��������е�Ӣ��������Ӫҵ��Ϊ�����ṹ�㲿������ײϵͳ�㲿������ơ��з������켰���ۣ���Ʒ�����DZ���Ǽܡ���ײ���Ƚ������ͳ����塢���ֵȷǽ�������

����Ӣ���������οͻ��ǹ��ڳ��ó�������ҵ��������¶����Ϣ���������ڣ�2016����2019��ǰ6�£����й���һ�������ţ�һ����һֱ�ǹ�˾��һ��ͻ�������һ��������ռ��Ӫ�շֱ�Ϊ65.81%��52.47%��49.13%��51.60%��ռ�Ȼ�����һ�����ϡ�������Ҫ�ͻ����������������������������ȣ�������ǰ���ͻ������˹�˾��9�ɵ�Ӫ�գ��ͻ����жȳ�������ͬ����ҵ��

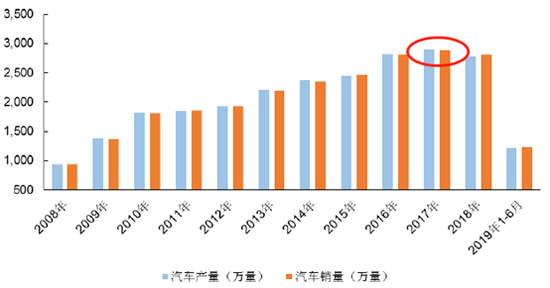

�������������ݿ�����������������ʮ����������ԡ�����ʽ���»������ơ�

����������ʾ��2001��2010�꣬�ҹ���������������������Ϊ25.62%��25.35%�����г��ó��������ĸ���������Ϊ39.05%��31.13%��2011��2015�꣬�����ܵ�����������������۾��õ�Ӱ�죬�ҹ��������������ٷŻ����������������������ʷֱ�Ϊ7.40%��7.37%�����г��ó��������ĸ���������Ϊ9.83%��9.94%��������2018 �꣬�ҹ�������������ʷ�Ե��״��˳�������»���2019��ǰ11����ͬ�ȼ����½���

������10�������������

������Ϊ������������ҵ�������㲿����ҵҲ���ɱ����ܵ����ۡ�

�������˲ƾ�ͳ����132��������������㲿�����й�˾�������ҵ������2016����2018�꣬������ҵ��ʵ�ֹ�ĸ������ֱ�Ϊ353.28��Ԫ��452.08��Ԫ��365.24��Ԫ�������й�˾���������㲿����ҵ��ҵ������������ͬ����Ҳ��2017�������2018�꿪ʼ�»���

����������ֵ��ע����ǣ�Ӣ��������ҵ������ҵ�䶯�������һ�¡�

�����й�����ʾ����˾2016����2018��Ӫҵ������������������������2016����Ѽ�����2017�꣬Ӣ��������ĸ������ͬ���½�27.2%��2018������½�Լ4%����˾ҵ���������ڹ������������Լ��㲿��ͬ��ҵ�����»�ʱ�䡣

������ֱͶ+������ģʽ���� ������һ�긡ӯ���90%

�������˲ƾ�ע���Ӣ�������˷��������ڱȽϵ��͵ġ�ֱͶ+��������ʽ����������Ϊ�н�����Ŀ���ֵ�ù�ע��

����������ʾ��2018��12�£�����Ͷ�ʡ���ʯ���顢��ͨͶ�ʡ���ͩͶ�ʺ�����Ͷ�����ֽ�ʽ����Ӣ�����������ʼ۸�ԼΪ2.69Ԫ/�ɡ����У���ʯ����������֤ȯ��ֱͶ�ӹ�˾��ʯͶ��������֤ȯ��˾ֱͶ���𣬽�ʯͶ��Ϊ����֤ȯ���������ʽ�������ȫ���ӹ�˾������Ͷ��Ϊ����֤ȯ���������ʽ�������ȫ���ӹ�˾��

��������Ͷ��Ӣ�����������2019��1�³�������֤ȯ��Ӣ������IPO��Ŀ�顱�������չ���ҵ����Ӣ��������2019��1��29��ǩ�����״ι������й�Ʊ������֮����Э�顷��Լ����Ӣ������Ƹ������֤ȯ�����䱾�η������еĸ���������

����������չ�˾��¶��7.54��ļ�ʶ��1.49�ڹ������ɷ��������㣬��Ϊ����������������ɽ���һ�꣬��ӯ���ѽӽ�90%���պ������гɹ����ɼۼ������ǣ���ӯ�����Ȼ�������

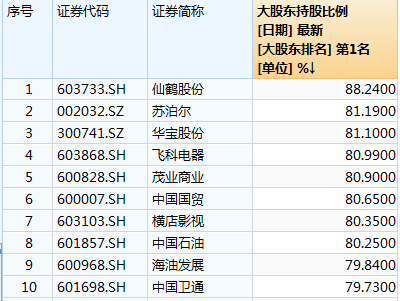

������ɶ��ֹɱ�����96% ���к�λ��ȫ�г��ڶ�

������Ϊһ���걨�������еĹ�˾��Ӣ�������Ĺ�Ȩ�ṹҲ�Ƚ����⡣

�����й�����ʾ����˾�عɹɶ�Ϊ����Ӣ����2016����̨��֤ȯ���������У����й�˾��96.57%�Ĺ�Ȩ��

��������Ӣ����ǰʮ��ɶ��У����������ٳֹ�2.44%�⣬�����ɶ������������ş���������Ů����쿡������������������ơ�Ҳ����˵��̨�����ϼ�����Ӣ��������ʵ���ˣ��ڹ�˾����ǰӵ�г���96%�Ĺ�Ȩ��

����������¶��IPO�����ɷݼ��㣬��˾���к�ɶ�����Ӣ���ijֹɱ����ܿ���Ҳά����87%���ҵĸ�λ������һ�ֹɱ���λ��Ŀǰ��������3700��ֻ��Ʊ�ĵڶ�λ���������ɺɷݴ�ɶ�88.24%�ijֹɱ�����

��������A�ɴ�ɶ��ֹɱ���ǰ10

�������˲ƾ��˽�����ɶ��ֹɱ����������ƣ��ֹɱ������ڼ���ͬ����������ɶ���Ȩ���Լ����й�˾�ķ�չ��������Ӱ�졣�����Ҫע����ǣ�87%�ijֹ�ռ�ȣ������й�˾90%�����к���Ҳ��һ��֮ң������

��������˾�۲� ��/껣�

- ��ǩ��

- �༭������

- �������